房屋二胎借款,也稱為二胎房貸,意思是在原有房貸的基礎上,再次向銀行或租賃公司等貸款管道借款。貸款方式通常是以房屋作為擔保,並根據房屋的市值來決定可借款的額度。對於需要額外資金的人來說,二胎房貸提供了一個有效的資金來源。與傳統的一胎房貸相比,二胎房貸能夠提供更多的貸款金額,尤其適合那些需要資金應急的人群。

然而,房屋二胎借款也伴隨著一定的風險,如果無法按時償還貸款,可能面臨房產被處分法拍等風險。本篇文章將讓你了解房子二胎借款的基本知識與風險,並解析二胎房貸的好處與注意事項!

什麼是房屋二胎借款?

房屋二胎跟一胎房貸的差異是什麼你知道嗎?其中的利率與用途差異,我們將在這段內容解析:

什麼是房屋二胎借款

房屋二胎借款是指在已經有一胎房貸的基礎上,再向租賃融資公司或銀行等貸款管道借款,以同一間房屋作為擔保,申請抵押貸款。與一胎房貸不同,二胎房貸是根據房屋的市值後,衡量可貸款空間再借取額外資金。

與一胎房貸相比,房屋二胎借款最大的區別在於償還貸款的優先順序。一胎房貸有優先償還的權利,如果房屋被拍賣,獲得的價金首先會用來償還一胎房貸的貸款機構,如:銀行。二胎房貸則屬於次順位貸款,只有在一胎房貸償還後,才有機會拿到償還金額。

因此,二胎房貸的貸款風險比較高,利率通常也會比較高,借款人需要謹慎評估自身的還款能力,以免未來面臨更大的財務壓力或風險。

房屋二胎借款流程

申請二胎房貸的基本流程與條件主要分為幾個步驟。首先,借款人需要確保自己有穩定的收入來源和良好的信用紀錄,因為這兩個重要因素會影響是否可以成功貸款,以及利率和貸款額度的高低。

準備文件

借款人需準備基本的身份證明、收入證明、房產證明以及現有房貸的相關資料。貸款機構會根據這些資料進行審核。

評估房屋可貸款空間

貸款機構會對借款人所擁有的房屋進行估價,確定可借款金額。通常,二胎房貸額度會根據房屋的市場價值與一胎房貸的剩餘金額來決定。

審核借款人條件

根據借款人的信用狀況、收入能力及房屋可貸款空間等進行綜合評估。如果符合貸款機構的條件,貸款機構就會主動通知借款人審核結果並提供貸款金額。

簽約登記

貸款審核通過後,借款人需要跟貸款機構簽署貸款合約,再進行房屋抵押權登記,接著雙方就可以按照協議履行放款和償還的義務。

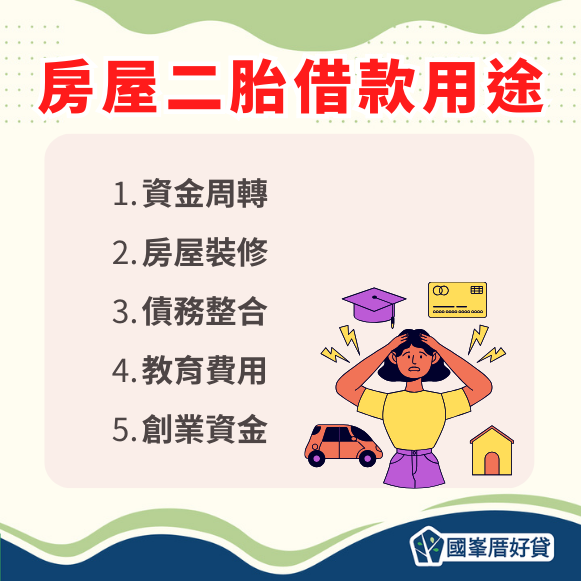

房屋二胎借款用途

資金周轉

許多借款人會透過房屋二胎來解決短期資金需求,如應急醫療費用、商業投資或個人支出費用等。

房屋裝修

若需要進行房屋翻新或裝修,借款人可以利用二胎貸款獲得比較大額的資金,提升居住環境或房產價值。

債務整合

借款人可以用貸款資金來合併多筆高利貸款,將多個債務集中在一筆較低利率的貸款中,降低月付金壓力。

教育費用

有些家庭選擇利用資金來支付子女的教育費用,特別是高等教育的學費。

創業資金

對於有創業計劃的人來說,貸款資金可以用來啟動新業務或是擴大現有的事業規模。

這些用途都能幫助借款人解決不同的財務需求,但在申請時也要謹慎評估自己的還款能力和相關貸款風險。

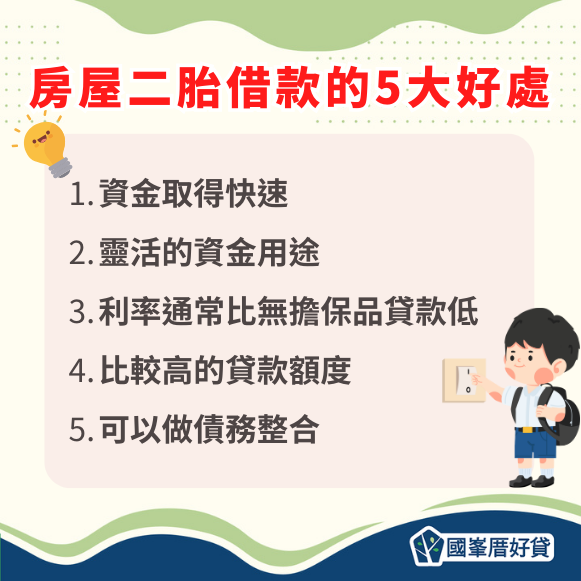

房屋二胎借款的5大好處

資金取得快速

房屋二胎借款的其中一大好處是資金取得快速。由於房屋本身具有一定的價值,並且已經有一胎房貸存在,借款人只需要提供房屋作為擔保,如果評估後還有可貸款空間,就能在較短的時間內獲得額外的資金。

靈活的資金用途

房子二胎借款的另一大好處是資金用途的靈活性。與其他貸款方式相比,融資二胎通常不會對資金用途進行過多限制,借款人可以根據自身需求自由支配這筆資金,使得二胎貸款成為一種多功能的財務工具,特別適合需要資金解決多種需求的家庭或個人。例如,家庭面臨突發支出或需要快速償還高利貸的時候。

利率通常比無擔保品貸款低

二胎利率會比無擔保品貸款來得低,像是信用貸款或信用卡債務,這有助於減少借款人的融資成本。由於二胎貸款是以房屋作為擔保,貸款風險相對比較低,因此大部分租賃融資公司願意提供較為優惠的利率。

二胎貸款成為需要大額資金借款人,尤其是那些無法申請信用貸款或信用卡額度的人們理想的選擇,利用比信貸與信用卡還要低的利率,減少月付金負擔並更快地償還債務,達到長期的財務健康。

比較高的貸款額度

相比於信用貸款或信用卡,二胎借款提供的貸款額度通常比較高,這讓借款人在需要大額資金時可以更加靈活地使用。

可以做債務整合

二胎借款也可以用來進行債務整合。許多人面臨多筆高利率的信用卡債務或小額貸款,導致每月經濟負擔沉重並且不方便管理。透過二胎貸款,借款人可以將這些高利率的負債整合成一筆較低利率的貸款,大幅減少每月的還款壓力。

債務整合後,借款人只需要每月償還一筆固定的貸款,這樣不僅能讓財務狀況更加清晰,還能減少因多筆欠款需要管理而產生的困擾。

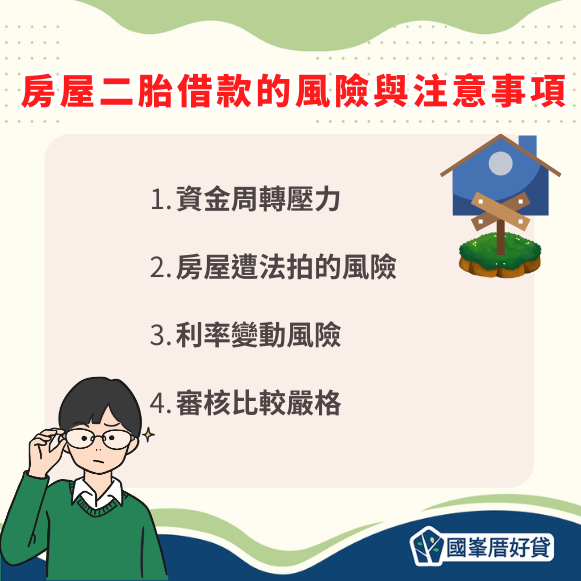

房屋二胎借款的風險與注意事項

房子二胎借款雖然有機會提供大額資金、比較低的利率,但同時也伴隨著一定的風險。了解風險並且謹慎評估自身的償還能力,是申請二胎借款前不可忽視的重要步驟,以下是五個常見的風險與注意事項:

資金周轉壓力

二胎房貸雖然能為借款人提供額外資金,但也伴隨著一定的資金周轉壓力。除了原本的購屋貸款外,每月借款人需要額外負擔的利息和本金,等於是增加了每月的經濟壓力。特別是在收入不穩定或個人支出增加的情況下,可能會導致無法按時償還貸款,陷入更大的經濟困境,並且影響個人的信用狀況。

此外,二胎利率通常較一胎房貸為高,這使得每月的利息支出比普通房貸更多。如果借款人未能有效規劃還款計劃,資金壓力會逐步累積,對家庭或個人的財務狀況產生負面影響。尤其是當資金周轉不靈,可能需要進一步借款或依賴其他高利貸款,形成惡性循環。

房屋遭法拍的風險

房屋遭法拍的風險是借款人一定要留意:如果借款人無法按時還款,二胎貸款機構有權力依據合約內容,要求拍賣房產來償還借款。如果房屋拍賣後的金額,不能清償二胎債務,借款人可能會面臨其他財產損失。

此外,房屋被法拍還會影響借款人的信用紀錄,對未來的財務規劃和借款能力造成重大影響。

利率變動風險

二胎利率通常分為浮動利率和固定利率,這意味著利率會隨著市場利率的變動而調整。當市場利率上升時,二胎利率也會跟著提高,導致借款人每月的還款金額增加,進一步加重財務壓力。如果借款人選擇的是浮動利率,可能會面臨無法負擔的還款金額,尤其是在利率大幅上漲的情況下。

例如,如果中央銀行提高基準利率,金融機構會跟著調整整體的貸款利率,為了降低利率變動的風險,建議借款人可以選擇固定利率的二胎貸款。

審核比較嚴格

二胎房貸的審核嚴格、成功撥款的難度比較高,主要原因在於貸款機構要降低整體的借款風險,尤其是銀行。舉例來說,銀行在審核過程中會仔細評估借款人是否有足夠的還款能力,信用狀況以及房屋的市場價值,這些因素都會直接影響貸款的最終撥款條件和是否過件。然而,同樣是承作二胎租賃融資公司,放款條件就比銀行來的寬鬆,是多數人會選擇的貸款管道!

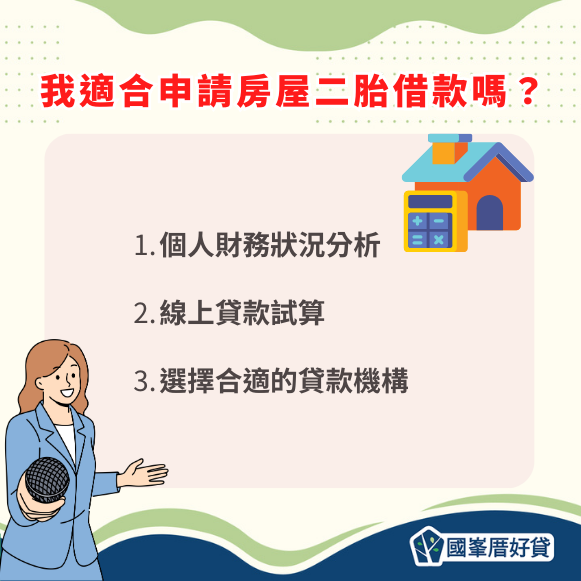

我適合申請房屋二胎借款嗎?

借款人需要仔細考量自己的收入穩定性、現有的負債、利率變動風險以及未來的還款負擔,確保能夠在合理的期限內償還貸款,這樣才能避免過度負債。你可以透過以下三個條件,評估是否適合申請:

1.個人財務狀況分析

借款人應該全面檢視自己的收入,確認有穩定的現金流來支付每月的還款,無論是固定薪資還是其他收入來源。同時,借款人也需要仔細分析自己的支出狀況,包括日常生活開銷、保險費用、子女教育費等,確保還有餘力再申請一筆房屋貸款。如果目前已有多筆高利貸款或信用卡債務,就可以申請二胎來整合債務,降低融資成本。

2.線上貸款試算

了解房屋所在地區目前的市場價值,可以幫助借款人評估是否有機會借到足夠的貸款額度。通常貸款機構會委託專業的估價師對房產進行市場評估,並根據估價結果來決定可貸款金額,房屋價值越高,能提供的貸款額度就越大。

如果房屋的市場價值比較低,可能無法獲得足夠的貸款資金,或需要提供額外的擔保資產來補足。建議借款人先上網查一下各地區目前的房價,以及利用貸款試算工具,評估期望利率下的月付金範圍。

3.選擇合適的貸款機構

借款人應該詳細比較各貸款管道的條件,選擇最符合自己需求的方案。利率是最重要的考量因素之一借款人應該選擇利率比較低的方案,以減少還款負擔,但同時也要留意一些民間管道的隱藏成本,像是代辦費用。

除了利率,借款人也要注意貸款的其他條件,如:貸款額度、還款期限、提前還款違約金等,這些都會影響到最終的貸款成本。另外,民間貸款機構可能會收取一些額外費用,例如:估價費、諮詢費等,在選擇貸款機構時需要更加謹慎。

房屋二胎借款常見問題 Q&A

二胎房貸與信用貸款該如何選擇?

二胎房貸的主要優勢是貸款額度比較大,因為是拿房屋作為擔保,幫助降低貸款機構的風險。如果借款人需要比較大金額的資金,並且能提供房產作為擔保品,二胎房貸是一個不錯的選擇。同時風險也會比較高,若不能按時還款,可能會面臨房產被拍賣的風險。

信用貸款則不需要提供任何的擔保品,單純用個人的信用狀況借款,申請過程簡單且審核快速,適用於需要小額資金的借款人。。儘管信用貸款的利率比較高,但如果是短期內需要周轉資金,並且具備足夠的還款能力,信用貸款會是較為靈活的選擇。

二胎房貸被銀行婉拒的原因有哪些?

信用評分不足

貸款機構會評估借款人的信用紀錄,若借款人的信用評分過低,可能代表還款能力不足,導致被銀行婉拒。

現有負債過高

如果借款人身上已經有很多筆債務,貸款機構會擔心借款人的償還能力,無法正常還款的機率也比較高。

房屋可貸款空間低

貸款額度通常會根據市場價值、扣除購屋貸款後的可貸款空間來決定,如果估價結果不理想,被貸款機構婉拒的機會也很高。

收入不穩定或不足

貸款機構會審查借款人的收入來源,如果收入不穩定或無法負擔貸款利息及本金,申請可能會被拒絕。

貸款用途不明確

若貸款用途不明確或不被貸款機構認可,例如借錢去買房,就會直接被貸款機構打槍,導致申請失敗。

如何降低房屋遭法拍的風險?

為了降低房屋遭法拍的風險,借款人需要從以下幾個方面著手:

謹慎評估還款能力

在申請前,借款人要仔細評估自身的收入和支出,確定有足夠的錢來應付每月的貸款利息和本金。如果財務狀況不穩定,可以考慮減少借款金額或選擇其他融資方式。

正常償還貸款

借款人一定要按時償還房貸,避免發生逾期或違約情況。一旦預知可能無法償還,應該要主動與貸款機構溝通協商延期或調整還款計劃,以避免被追究法律責任。

避免過度借貸

過度借貸會增加未來的還款壓力,若收入無法支應多筆債務,可能會面臨財務困境。因此,在申請時應避免超出自己還款能力的貸款額度。

預留應急基金

儲備一筆應急基金,如果發生突發事件如失業或收入下降,至少能幫助緩解一些經濟壓力。。

定期檢視財務狀況

定期檢視和調整自己的財務狀況,讓負擔儘量在可控制範圍內,降低因為收入變動或支出增加而出現的還款困難。

透過以上這些措施,借款人能夠有效降低房屋遭法拍的風險,維持正常還款並且順利清償債務。

二胎房貸是否適合你?

二胎房貸可以為借款人提供額外資金,對於需要大額資金周轉、房屋裝修或債務整合的借款人來說,是一個最佳的選擇。房子二胎借款的優點在於,跟信用貸款比起來,通常可以提供比較低的利率和比較高的貸款額度,還款期限也比較長,能減輕每月的還款壓力。

理性借貸相當重要,過度借貸可能會帶來嚴重的經濟困難,如果您有資金需求,請尋找專業的貸款機構, 國峯厝好貸 據點遍布全台,提供免費諮詢服務,立即獲取最適合您的貸款方案!

被銀行退件?國峯厝好貸取得資安服務 ISO雙認證,讓您貸的可靠安心!

歡迎訂閱追蹤: ![]()

![]()

![]()