在面臨房屋裝修、子女教育或急需資金時,房屋增貸是最快的融資方式,不過想要順利取得增貸並不容易,銀行對於借款人的信用狀況、收入穩定性以及房屋價值都有嚴格的要求,如果不瞭解申請條件或準備不足很容易被婉拒。

房屋增貸是什麼?

房屋增貸是指在房屋已經有抵押貸款的情況下,利用房屋的增值或已還清部分貸款的可貸款空間,向銀行或融資公司再申請貸款。這種貸款方式可以幫助房主在不賣房的前提下,將房屋的剩餘價值轉化為現金,供其他資金用途如房屋裝修、子女教育、創業等。與一開始的購屋貸款相比,增貸通常條件更為寬鬆,但利率可能略高。

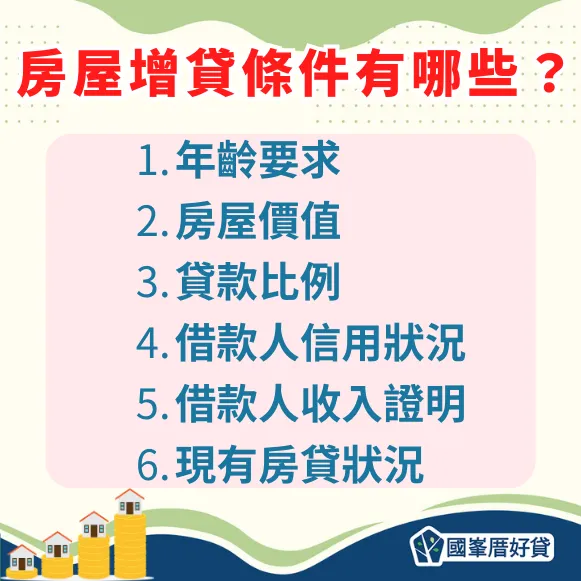

房屋增貸條件有哪些?

- 年齡要求

銀行的年齡要求為20歲~65歲;融資公司的年齡要求為18~70歲。 - 房屋價值

房屋必須具備一定的市場價值,並且擁有可以增貸的空間,銀行會根據當前市場行情重新評估房屋的價值。 - 貸款比例

增貸金額與房屋市場價值的比例(即貸款成數)通常會受到限制,一般為60%至70%之間,具體取決於房屋年齡、地點等因素。 - 借款人信用狀況

銀行會審核借款人的信用記錄,信用良好且收入穩定的借款人更容易通過審核。 - 借款人收入證明

需要提供穩定的收入證明,以確保具備償還貸款的能力。 - 現有房貸狀況

如果現有房貸尚未還清,則需確保原房貸有按時還款並且沒有拖欠記錄。

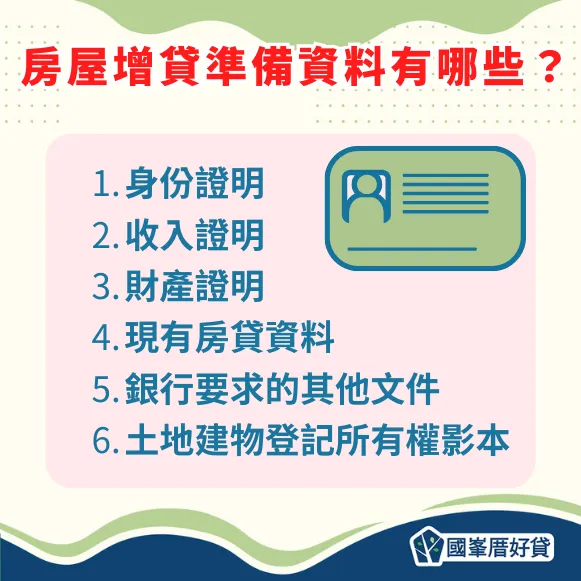

房屋增貸準備資料有哪些?

- 身份證明

身分證、健保卡或戶口名簿及其他有效證件。 - 收入證明

如薪資單、銀行存摺、稅單等,能表示收入來源的資料。 - 財產證明

如房產證明、存款證明或其他可證明財務狀況的文件。 - 現有房貸資料

包括原房貸合約、還款記錄、抵押設定文件等。 - 銀行要求的其他文件

根據不同銀行的要求,可能需要提供額外的文件。 - 土地建物登記所有權影本

提供土地與建物的所有權登記影本,以證明房屋的所有權狀況。

房屋增貸、房屋轉貸、房屋二胎差在哪?

增貸、房屋轉貸、房屋二胎是三種常見的房屋貸款方式,儘管它們都涉及房屋抵押,但其目的、流程及優缺點有所不同。以下將詳細說明這三者之間的差異,並透過表格進行簡要比較。

房屋增貸

增貸是指在已經有房屋貸款的基礎上,根據房屋增值或已還清的部分貸款空間,再次向銀行申請貸款。這種方式可以讓屋主獲得額外資金,無需重新辦理新貸款,通常用於房屋裝修、子女教育等需求。

優點

- 流程相對簡單:無需重新評估房屋,只需在原有貸款的基礎上追加。

- 手續費較低:僅需支付少量的手續費,相比重新辦理貸款省時省錢。

- 利率較低:增貸的利率通常比信貸等貸款產品低。

缺點

- 貸款額度有限:只能根據房屋現有的可貸款空間進行增貸,額度受限。

- 房屋必須增值:如果房屋未增值或已經沒有可貸款空間,增貸難度會很高。

房屋轉貸

房屋轉貸是指將現有的房屋貸款轉移到另一家銀行或融資公司,通常是為了獲得更好的利率或貸款條件,借款人可以有機會降低每月還款額,或延長還款期限。

優點

- 降低利率:透過轉貸,可以獲得更低的利率,減少利息支出。

- 調整還款計劃:可以延長還款期限,減少每月還款壓力。

- 增加額度:有機會藉此機會提高貸款額度。(有增加額度的話則稱為轉增貸)

缺點

- 手續費高:轉貸通常需要支付一筆較高的手續費,可能包括評估費、登記費等。

- 流程繁瑣:需要重新評估房屋、重新辦理抵押設定登記,流程比較複雜。

- 信用要求高:轉貸需要經過嚴格的信用和其他個人條件審查。

房屋二胎

房屋二胎是指在原有房屋貸款(即購屋貸款)的基礎上,再次利用房屋作為抵押物向銀行或融資公司申請第二筆房屋貸款。二胎貸款通常用於緊急資金需求或大額支出,如創業或醫療費用。

優點

- 貸款額度較高:可在原有貸款基礎上,再次抵押房屋,獲得額外的資金。

- 資金靈活性強:二胎貸款適用於多種用途,部分管道可以快速取得資金。

缺點

- 利率較高:二胎貸款的利率通常比一胎貸款或增貸要高。

- 風險較大:二胎貸款的風險較高,因為在房屋被迫拍賣時,二胎貸款債權人的優先償還順序低於一胎貸款的債權人。

- 限制較多:有些銀行對二胎貸款的申請條件限制較多,例如:房屋的可貸款空間必須充足、個人條件必須良好。

房屋增貸、房屋轉貸、房屋二胎比較表

| 項目 | 定義 | 優點 | 缺點 | 適用情境 |

|---|---|---|---|---|

| 增貸 |

利用房屋增值或已還清部分 再次追加貸款 |

手續簡單 利率低 手續費少 |

貸款額度有限 需房屋還有貸款空間 審核演格 |

房屋裝修、教育支出等 |

|

轉貸 (轉增貸) |

將現有貸款轉移到另一銀行或融資公司 |

降低利率 調整還款計劃 增加額度 |

手續費高 流程繁瑣 信用要求高 |

希望降低利率 延長還款期限 |

| 銀行房屋二胎 |

在原有貸款基礎上 再次抵押房屋申請新貸款 |

貸款額度高 資金靈活性強 |

利率高 申請條件限制多 審核嚴格 |

創業 大額支出 緊急資金需求 |

房屋增貸利率和成數高的銀行有哪些?

借款人應該特別注意利率和貸款成數這兩大要素。利率決定了借款人每月需要支付的利息金額,直接影響到長期的還款壓力;貸款成數決定借款人能夠貸到的資金額度,對於資金需求較大的借款人尤其重要。因此,仔細比較不同銀行的貸款利率和成數,可以幫助借款人在不增加過多財務負擔的情況下,獲得所需的資金。

- 利率的影響

即使是0.1%的利率差異,在長期貸款下也可能轉化為大量的利息支出。因此,選擇較低利率的銀行可以顯著減少總還款金額,減輕財務負擔。 - 成數的影響

如果借款人鑑價金額高,成數有機會提高,借款人就能夠獲得比較大的貸款金額,要注意過高的貸款金額也代表更高的還款壓力,因此在選擇時需要綜合考慮自己的還款能力。

銀行房屋增貸利息排名

以下將統計各家銀行的增貸利息,並依照最低利率來排序。

銀行房屋增貸成數

以下將統計各家銀行的增貸成數,並依照最高貸款成數來排序。

| 銀行 | 增貸成數 |

|---|---|

| 遠東商銀 | 最高85% |

| 中國信託 | 最高85% |

| 永豐銀行 | 最高85% |

| 華南銀行 | 最高85% |

| 台新銀行 | 最高80% |

| 國泰世華 | 最高80% |

| 玉山銀行 | 無資訊 |

| 富邦銀行 | 無資訊 |

| 凱基銀行 | 無資訊 |

| 渣打銀行 | 無資訊 |

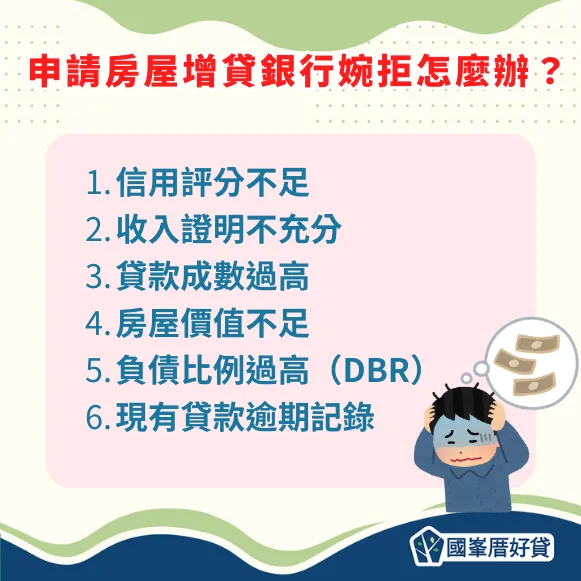

申請房屋增貸銀行婉拒怎麼辦?

增貸被銀行婉拒原因?

信用評分不足

銀行在審核增貸時會調閱借款人的信用報告,如果信用分數過低,過去有拖欠貸款、信用卡欠款未還等不良還款記錄,銀行可能會婉拒貸款申請。

收入證明不充分

借款人需提供穩定且足夠的收入證明來證明其還款能力,如果收入不穩定或提供的收入證明不充分,銀行可能會擔心借款人無法按時償還貸款,因此婉拒申請。

貸款成數過高

銀行通常會根據房屋的市場價值及現有的貸款比例來決定增貸額度,如果房屋現有貸款成數過高(例如超過80%),銀行可能認為增貸風險過大,因此婉拒申請。

房屋價值不足

增貸通常依賴於房屋的市場價值,如果房屋價值下降或位於比較偏遠的地區,銀行可能會認為風險過高而婉拒申請。

負債比例過高(DBR)

如果借款人的負債佔收入比例過高(通常超過銀行的標準,如40%-50%),銀行可能會認為借款人已經承受過大的財務壓力,無法再承擔新的貸款。

現有貸款逾期記錄

如果借款人現有房屋貸款的還款出現逾期記錄,這可能影響銀行對其信用的評價,最終導致增貸申請遭拒。

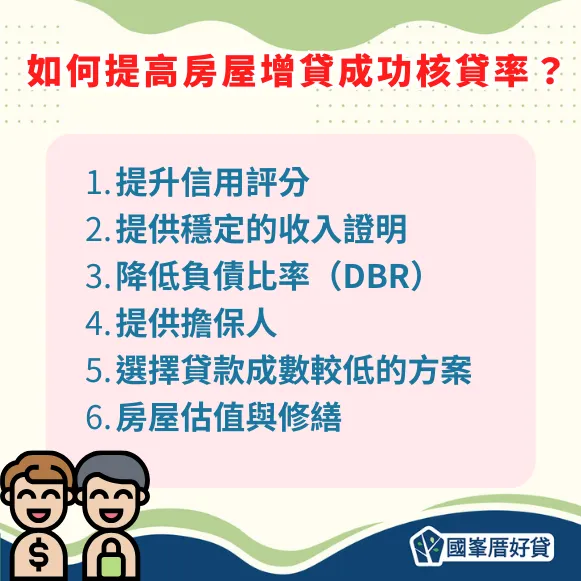

如何提高房屋增貸成功核貸率?

提升信用評分

如有貸款或信用卡等支出,請按時還款並保持良好的信用記錄,可以幫助提高增貸成功率,如果有信用卡或其他貸款未清償,應及早還清,以恢復信用評分。

提供穩定的收入證明

銀行需要借款人證明有穩定且足夠的收入來償還貸款,因此借款人應準備好完整的收入證明文件,如薪資單、銀行存摺或稅單,並盡量避免收入波動。

降低負債比率(DBR)

減少現有的負債,如償還信用卡或其他貸款,能有效降低負債比例(DBR),這樣銀行會對借款人的還款能力更有信心,增加核貸的機會。

提供擔保人

若借款人本身信用狀況或收入無法完全滿足銀行要求,可以考慮提供一位信用良好且收入穩定的擔保人,以增加增貸申請的成功率。

選擇貸款成數較低的方案

根據房屋的市場價值,選擇較為合理的貸款成數,避免強求過高的貸款成數申請,能夠提高申請成功率,減少銀行對風險的顧慮。

房屋估值與修繕

如果房屋的價值不夠,可以考慮進行適當的修繕或提升房屋的外觀和結構,增加房屋的市場價值,提升銀行對該房屋的價值。

※以上方式僅為參考,請依各家貸款機構審核結果為主。

除了房屋增貸,還有其他選擇嗎?

當借款人需要額外的資金來源時,除了增貸外,房屋二胎貸款也是一個常見的選擇。以下是對房屋二胎的詳細介紹:

房屋二胎是什麼?

房屋二胎是指在已經有房屋抵押貸款的情況下,向銀行或融資公司申請額外的貸款,這種貸款與原購屋房貸不同,債權人擁有的是第二順位的抵押權,也稱為「二胎房貸」,代表如果借款人無法償還貸款,房屋被拍賣時,一胎的債權人擁有優先受償的權利,而二胎的債權人則位居其次。

房屋二胎的特點

- 第二順位抵押權

房屋二胎是基於房屋的第二順位抵押權來申請的,這會讓二胎貸款機構的風險拉高,因為一旦房屋被拍賣,貸款機構需等到一胎貸款清償完後才能獲得償還。 - 利率比較高

由於二胎的風險高,貸款機構會以比較高的利率來補償借貸的風險。 - 貸款額度比較高

相較於購屋貸款,二胎貸款的貸款額度通常比較高,這是因為借款人可以在原有房貸基礎上再次使用房屋作為抵押物來取得更多資金。(前提是房屋有增值的情況且還有可貸款空間) - 資金彈性用途

房屋二胎的資金用途非常有彈性,借款人可以用於裝修、創業、醫療、子女教育等各種用途,並不局限於房屋相關支出。

房屋二胎的優點

- 不影響現有房貸

透過二胎貸款,借款人可以額外取得資金,且不影響現有房貸的利率或條件。然而,貸款機構還是會新評估房屋價值和借款人的資格。 - 寬鬆的貸款條件

二胎貸款的申請條件在融資公司或民間貸款機構中相對寬鬆,特別是對於已經有房貸的借款人來說,通常能以更簡單的審核流程取得資金。然而,若選擇銀行辦理貸款,仍然會嚴格審核借款人及房屋的條件。

房屋二胎的缺點

- 還款風險大

如果借款人無法按時償還貸款,房屋被拍賣後,二胎的銀行或融資公司只能在一胎債權人清償完畢後受償。因此對貸款方而言,因清償順序處於劣勢,承擔的風險就會很高;而對借款人來說,由於需同時負擔一胎與二胎的貸款還款壓力,總還款金額增加,還款壓力大。 - 貸款限制比較多

雖然二胎貸款的額度比較高,但並非所有銀行或融資公司都有提供這項服務,此外,銀行對借款人的負債比率及信用狀況要求也很高。

延伸閱讀:房屋貸款二胎申請流程、利率、條件1次看

房屋二胎輕鬆審核的2大管道

申請房屋二胎貸款不僅限於傳統銀行,借款人也可以選擇透過融資公司或民間公司來輕鬆取得貸款,這些渠道通常提供更彈性的審核標準,適合無法通過銀行審核或需要快速取得資金的借款人。以下是2個輕鬆申請房屋二胎的管道:

融資公司

融資公司是一種比銀行更靈活的貸款機構,對借款人的信用評分、收入證明及負債比率的要求通常比較寬鬆。因此,當銀行拒絕借款人房屋二胎的申請時,融資公司是一個不錯的替代選擇。以下是融資公司的優點:

- 審核流程簡單:相比於銀行,融資公司通常不需要繁複的審核過程,文件要求簡化,申請流程更為迅速。

- 貸款額度彈性大:融資公司提供的貸款額度更具彈性,主要依據房屋本身的市場價值進行評估,而不完全取決於借款人的信用狀況,因此額度通常會比較高。

- 快速撥款:在資金需求迫切的情況下,融資公司能夠提供快速撥款的服務,有時最快可在三天內完成放款。

如果您在尋找快速且資金運用彈性的貸款方案,融資公司提供比業界高的貸款額度,以及快速審核及撥款的服務,快來向我們免費諮詢吧!

民間公司

民間公司提供的房屋二胎貸款服務,主要是針對無法通過銀行或融資公司審核的借款人,這類公司通常會基於房屋的市場價值來提供貸款,而不會過多關注借款人的信用分數或收入證明。這讓申請變得相對簡單和彈性。以下是民間公司的特性:

- 條件寬鬆:民間公司對於借款人的財務狀況審核條件相對寬鬆,即便信用記錄不佳,也有機會獲得貸款。

- 高成數貸款:民間公司通常能提供較高的貸款成數,有時甚至比銀行或融資公司更高。

- 快速審核與撥款:民間公司通常審核速度快,對於急需資金的借款人,民間公司是一個理想選擇。

- 法規風險:借款人應謹慎選擇合規合法的公司,以避免不必要的糾紛和風險,例如高利貸。

- 還息不還本:由於每月僅支付利息,本金不減,導致長期下來累積的利息支出較高,很難一次還清貸款。

房屋增貸常見問題QA

剛買房可以辦增貸嗎?

剛買房不適合立即增貸,通常需還款 2 年以上或房屋增值後才有增貸空間,但仍可根據情況申請。

增貸成數比一般房貸低是正常的嗎?

是的,增貸成數通常低於一般房貸,銀行會根據房屋增值部分進行貸款,以控管風險。

申請增貸會影響信用評價嗎?

申請增貸會留下信用查詢記錄,但如按時還款,反而能提升信用評分。

房屋增貸會有什麼額外支出?

增貸可能產生開辦費、評估費及手續費,建議申請前確認相關費用。

房屋增貸額度有上限嗎?

增貸額度通常為房屋市價的 80%,若不夠可考慮二胎貸款

被銀行退件?國峯厝好貸取得資安服務 ISO雙認證,讓您貸的可靠安心!

歡迎訂閱追蹤: ![]()

![]()

![]()