債務協商是面對財務困境時的救命稻草,但這過程中需要注意的細節不少。一旦協商失敗,可能會面臨更大的壓力或法律後果,因此全面了解債務協商非常重要。本文將帶你認識協商失敗的常見原因,以及協商申請成功與失敗後可能帶來的後果,讓你在面對債務問題時更有方向,不再手足無措!

什麼是債務協商?

債務協商就是當你每個月的收入已經無法負擔負債時,跟銀行協調調整還款條件的一種方式,看是要把利率降低、拉長還款年限,還是減少每月的繳款金額,幫助你暫時紓解財務壓力。不是每個人都能申請成功,需要雙方同意才能成立,而且協商成功後,你的信用評分也會受到影響。所以在申請之前,一定要先了解協商的相關問題。

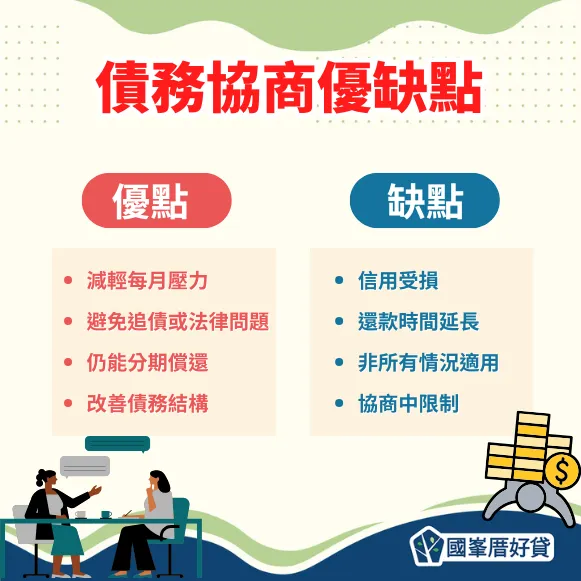

債務協商優缺點

債務協商優點

- 減輕每月壓力

協商成功後,每月的還款金額可能大幅降低,讓經濟壓力減少,生活或工作上可以比較輕鬆一點。 - 避免追債或法律問題

協商通常能阻止債權人進一步的追討行為,包括法院強制執行等,給債務人一個喘息的機會。 - 仍能分期償還

與破產不同,協商是分期償還債務,雖然金額減少,但仍然能保持一定的信用程度。 - 改善債務結構

協商後能將多筆債務整合,簡化還款流程,並減少可以要額外負擔的手續費或違約金。

債務協商缺點

- 信用受損

協商的紀錄會被送到聯徵中心直接影響信用分數,未來在金融機構借貸會受到大大影響。 - 還款時間延長

雖然每月壓力減少,但還款期拉長後,總支付利息費用可能比原本更多。 - 非所有情況適用

如果你的債務是來自民間借貸、信用記錄有嚴重問題,或者提出的協商條件太離譜,銀行有可能會認為風險太高,選擇拒絕你的申請。 - 協商中限制

協商期間無法使用信用卡,其他借貸需求也可能被暫時凍結。

申請債務協商條件

- 還款壓力太大:如果你的月收入無法負擔既定的還款金額,就可以考慮申請。

- 債權對象:協商對象必須是銀行或金融機構,像民間借貸就不適用這項機制。

- 誠實提供資料:需要把所有的債務狀況如實告知銀行,並且積極配合。

- 信用記錄影響:如果過去有嚴重逾期或違約紀錄,申請成功的機率可能比較低。

銀行債務協商流程

協商其實就是跟銀行談判,讓還款條件更符合目前的經濟能力,以下是完整的流程說明,帶你一步步了解怎麼進行:

整理債務狀況

- 把所有貸款的金額、利率、還款期限和每月還款金額整理清楚。

- 再檢視自己的收入和支出,算出目前能負擔的還款金額,讓銀行了解你的財務情況。

主動聯繫銀行

- 打電話或親自到銀行,向銀行表達你的財務困境,希望協商還款計畫。

- 有些銀行提供線上申請,可根據需求選擇方便的方式。

準備相關文件

- 收入證明:例如薪資單、扣繳憑單或存摺影本。

- 支出明細:像家庭開銷、租金、水電費等。

- 債務證明:例如貸款合約、信用卡帳單。

- 身份證明:身份證影本或其他有效證件。

與銀行討論協商方案

銀行會根據你的財務狀況,提出適合的方案,可能包括:

- 降低利率:減輕利息的壓力。

- 延長還款期限:讓每個月的繳款金額變少。

- 分期還款:重新制定分期的還款計畫。

這時候要注意,提出的方案是否符合你的還款能力,需要反覆協調到雙方都能接受為止。

簽訂協議

- 協商成功後,簽署新的還款協議,詳細寫出新的還款條件。

- 確認條款與討論內容一致後再簽約,避免未來出現爭議。

按照協議還款

- 按新協議準時還款,避免再次違約。

- 協商後一定得遵守還款計畫。

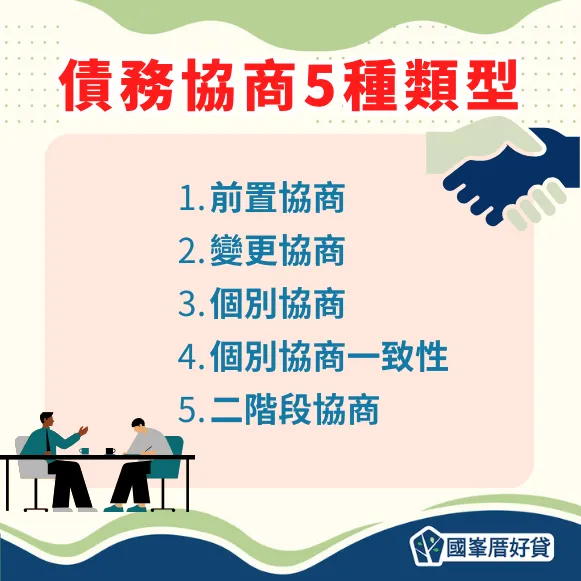

債務協商5種類型

協商的方式有好幾種,主要是看你的債務狀況來決定適合的方式。以下介紹五種常見的協商方式。

前置協商

- 適合對象

還沒進入法律程序,但已經快付不出貸款或信用卡帳單的人。 - 內容說明

前置協商就是在問題還沒惡化之前,主動找銀行談還款條件,爭取降低利率、延長還款年限,或是重新分期付款。只要你的態度誠懇,提供完整的財務資料,銀行通常都願意討論。 - 優點

- 可以避免被催債或進入法律程序。

- 還款條件有機會變得比較寬鬆。

變更協商

- 適合對象

因收入減少、突發開銷等原因,短期內無法繳清原來的還款計畫的借款人。 - 內容說明

這類協商是針對你目前的還款計畫做調整,比如延長還款年限、降低每月還款金額,甚至把高利率的貸款轉成低利率分期。適合用來應對短期的經濟壓力。 - 優點

- 減少每月的壓力,讓還款更輕鬆。

- 不會因一時周轉不靈而被銀行追討。

個別協商

- 適合對象

手上有多筆債務,欠了不同銀行或金融機構的人。 - 內容說明

如果你欠了好幾家銀行的錢,可以分別找每一家進行協商,針對利率、金額和還款期限逐一談判。雖然過程比較繁瑣,但可以優先處理那些利率高或金額大的債務,減輕財務壓力。 - 優點

- 彈性高,可以針對不同的債務條件處理。

- 比較容易談成對你有利的還款計畫。

個別協商一致性

- 適合對象

多筆債務累積,想一次性解決所有還款問題的人。 - 內容說明

這種方式是針對多筆債務,讓不同的債權銀行同意相同的還款條件,比如統一利率、還款金額和期限等。需要你與所有債權人達成共識,通常也需要第三方(例如律師或顧問)協助。 - 優點

- 可以減少不同還款計畫帶來的麻煩。

- 整合條件後,還款變得比較簡單。

二階段協商

- 適合對象

前面協商失敗,或者財務狀況惡化,快要被採取法律行動的人。 - 內容說明

如果前置協商或個別協商沒談成,還有機會進入二階段協商。這通常是在面臨法院催收或法律壓力下,與銀行進行更深入的談判,希望爭取更優惠的條件。 - 優點

即使前面失敗,還是有重新協商的機會。

這五種協商方式,針對不同情況都有它的好處和適用範圍,建議先了解自己的債務狀況,再挑最適合的方式進行,必要時也可以找專業顧問幫忙,減少協商過程的困擾!

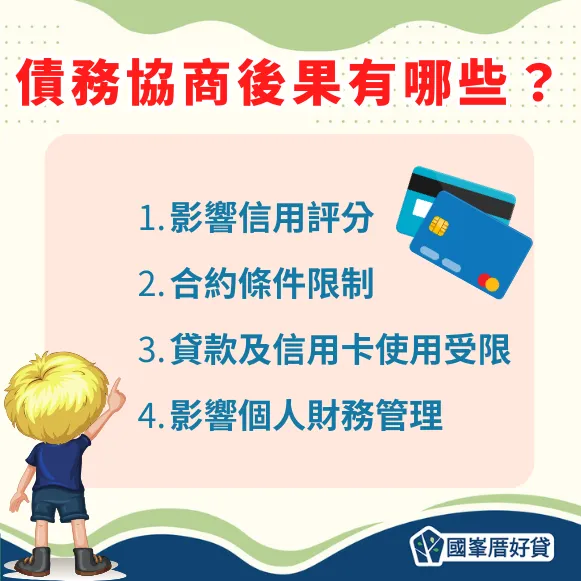

債務協商後果有哪些?

雖然協商可以幫助你暫時度過財務難關,但後續也會帶來一些影響,特別是對信用和財務自由度的限制,以下用簡單的說明帶你了解可能的後果。

影響信用評分

- 信用會被記錄

協商的內容會被記錄在聯徵中心,信用分數可能因此降低,未來申請貸款或信用卡會比較難。 - 信用恢復需要時間

就算債務還清,協商的記錄通常會保留幾年,這段時間你的信用狀況會受到影響,不能立刻恢復。

合約條件限制

- 固定還款條件

簽了協商合約後,還款計畫就己經固定,不能再輕易更改或中斷。 - 提前還款有限制

有些協商合約可能限制你提前一次清償,或者會收取違約金,這點要特別注意。

貸款及信用卡使用受限

- 貸款不容易過件

協商期間或協商剛結束,想再申請新的貸款,比如信貸、車貸,銀行通常都不容易核准。審核條件變得更嚴,利率可能也會比較高。 - 信用卡停用

原本的信用卡幾乎都會被停掉,未來申請新卡的機會也很低,可能要等信用分數恢復才能重新申請。

影響個人財務管理

- 經濟壓力

協商後每月還款金額雖然減少,但整體還款期拉長,最後還的總金額可能會比原本更多。 - 心理壓力更大

沒有信用卡可以週轉,貸款也不好申請,手頭上會變得更吃緊,需要更謹慎規劃。

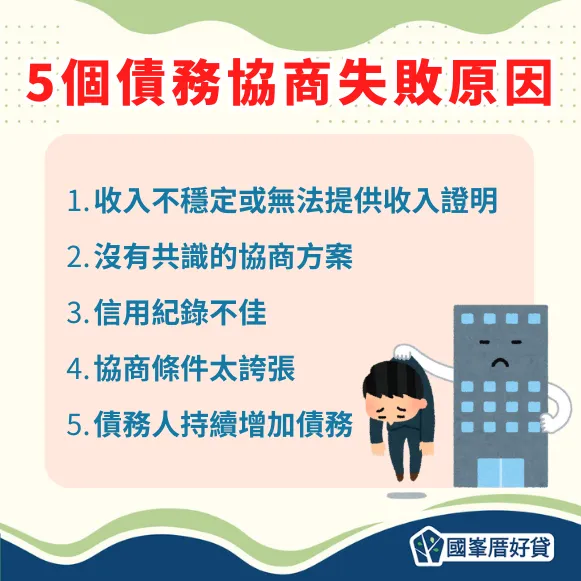

5個債務協商失敗原因

協商對很多人來說是解決財務問題的一道曙光,但並不是每次都能順利成功。有些人在過程中遇到阻礙,最終協商失敗。以下整理出幾個常見原因,讓你避免走冤枉路。

收入不穩定或無法提供收入證明

協商的關鍵在於讓銀行相信你有能力還款,如果你的收入來源不穩定,像是做臨時工、接案,或者無法提供薪資單、扣繳憑單等證明,銀行會覺得風險太高,拒絕你的申請。

該如何避免?

- 準備清楚的收入證明,例如存摺明細或稅務紀錄,讓銀行看到你的穩定收入。

- 如果收入不固定,可以補充說明工作性質及達半年以上的每月平均收入,增加銀行信任感。

沒有共識的協商方案

有些人同時欠了好幾家銀行的債務,但每家銀行的協商條件不同,導致無法達成共識,讓協商變得更難進行。

該如何避免?

- 先從金額最大的債務或利率最高的銀行開始協商,集中精力逐步解決。

- 如果希望條件統一,建議找專業的貸款顧問協助談判,讓協商更有效率。

信用紀錄不佳

如果你過去有多次信用卡逾期、貸款違約等紀錄,銀行會認為你是高風險客戶,對協商的誠意打折,失敗機率大增。

該如何避免?

- 申請協商前儘量按時還款,展現你的改善誠意。

- 如果逾期是因突發狀況(像是失業或醫療問題),可以主動向銀行說明原因並附上相關證明。

協商條件太誇張

有些人在協商時,開出的條件過於偏向自己,像是月付金低得太離譜或是還款期拉得太長,讓銀行覺得風險過高,無法同意協商條件。

該如何避免?

- 雖然銀行協商還款期限最長可以到15年,但還是要依照個人條件和銀行溝通,別急著一次就開上限的條件,以免失去跟銀行對談的機會。

- 與銀行多溝通,理解對方的立場後再調整自己的條件,讓雙方更容易達成共識。

債務人持續增加債務

協商期間,若你還繼續刷卡、借民間貸款或新增債務,銀行會覺得你沒有誠意解決問題,進一步降低協商的可能性。

該如何避免?

- 申請協商前一定要停止新增任何債務,專心解決目前的財務問題。

- 把所有的債務一次性整理出來,讓銀行清楚你的實際狀況,千萬不要隱瞞實情。

債務協商心得PTT失敗案例分析

協商雖然能幫助很多人解決財務問題,但也不是每次都能順利成功,有不少人因為準備不足或條件不符而失敗。以下將分享PTT上的案例,讓你知道協商時需要注意的重點。

分析案例

- 財務資料不完整

PTT網友沒有準備詳細的收入證明和支出明細,讓銀行無法全面評估他的還款能力,造成誠信不足的印象。 - 還款條件不合理

每月只還5,000元,對40萬元的債務來說過低,加上還款期拉長到15年,讓銀行覺得風險太高,難以接受。 - 缺乏有效溝通

PTT網友只從自己的角度提出需求,沒有考慮銀行的風險評估,讓雙方在協商過程中無法達成共識。 - 信用紀錄影響

PTT網友過去有多次信用卡逾期的情況,這讓銀行對他的信用狀況和還款能力更加不放心。

案例結論

PTT網友債務協商失敗的原因主要在於準備不足、還款條件無法與銀行達成共識,以及缺乏與銀行有效溝通的能力。

案例建議

- 準備完整資料

申請前一定要準備完整的收入證明、支出明細和債務清單,讓銀行清楚了解你的狀況,增加信任感。 - 設定合理條件

還款金額最好符合實際能力,但也不能過低,一般建議不要一次就談到最長期限,先讓銀行評估您的收入和負債,再跟銀行進一步協商。 - 懂得換位思考

協商過程中,不只要講自己的需求,也要了解銀行的立場,適時表達你的誠意,才能提升協商的成功率。 - 尋求專業協助

如果對協商過程不熟悉,可以找專業的貸款顧問或律師來幫忙。

債務協商常見問題QA

債務協商和債務整合是一樣的嗎?

不一樣!債務協商是與銀行談判降低利率或延長還款期,而債務整合是用新貸款一次還清舊債,影響信用程度不同。

債務協商失敗後,還能辦理房屋二胎嗎?

可以!即使協商失敗,有房產仍可申請房屋二胎,透過融資公司獲得合法貸款,快速解決資金問題。

協商後多久可以恢復信用?

通常需 3 到 7 年,具體時間視還款紀錄、聯徵中心保留期限及信用重建方式而定。

被銀行退件?國峯厝好貸取得資安服務 ISO雙認證,讓您貸的可靠安心!

歡迎訂閱追蹤: ![]()

![]()

![]()